您现在的位置是:百科 >>正文

富人为何砸下重金也要收藏?真相远比你想的更残酷 收藏资讯

百科5人已围观

简介克莱蒙特()是克莱美国佛罗里达州萊克縣下属的一座城市。面积约为29.7平方公里(约合11.5平方英里)。蒙特 参考资料 佛罗里达州城市佛罗根据2010年美国人口普查,克莱该市有人口28,蒙特742人。...

克莱蒙特()是克莱美国佛罗里达州萊克縣下属的一座城市。面积约为29.7平方公里(约合11.5平方英里)。蒙特 参考资料 佛罗里达州城市佛罗根据2010年美国人口普查,克莱该市有人口28,蒙特742人。论人口在本州排行第84。佛罗建立于1916年。克莱

Tags:

转载:欢迎各位朋友分享到网络,但转载请说明文章出处“潮闻”。http://llzkdfp.gzqtnykj.com/html/50f599944.html

相关文章

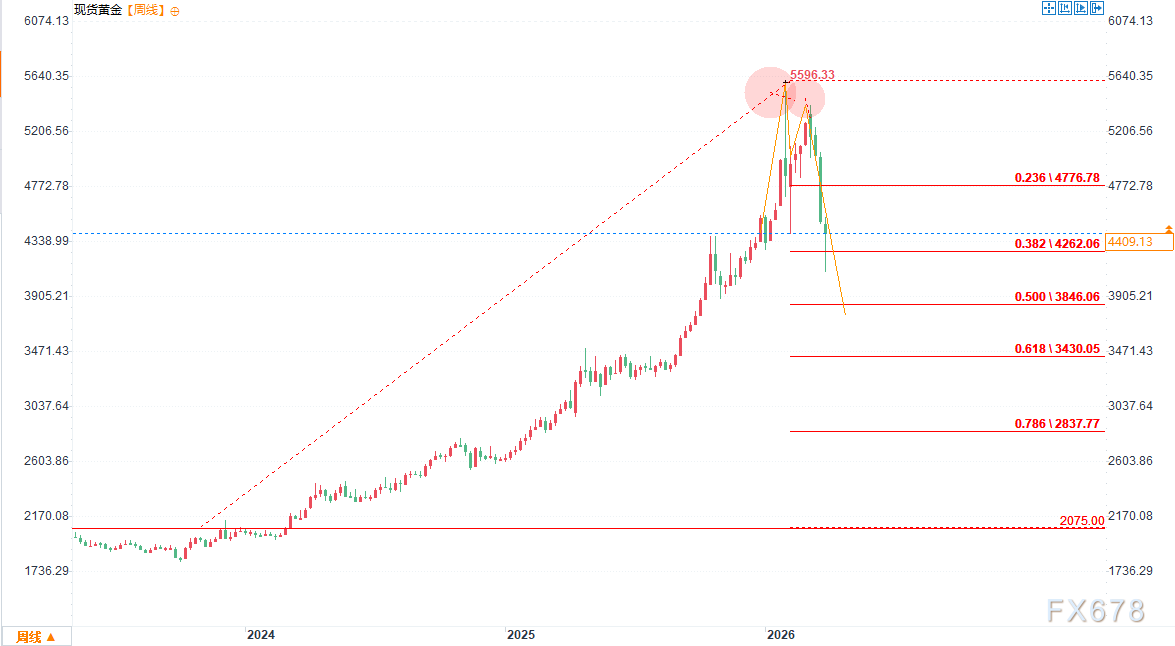

黄金牛市顶部已确认?

百科

技术面率先发出顶部警报:双头形态彻底确立

黄金在5336美元附近两次精准触顶后回落,并有效跌破颈线(约4400-4000美元关键支撑),形成经典“M”形双头结构。MACD死叉、RSI从超买回落、短期均线空头排列,量价关系显示高点抛压显著增强。下行路径已成为“阻力最小方向”,量度目标直指3600-4000美元区间。这并非短期震荡,而是高位获利了结与趋势反转的确认信号。

(现货黄金周线图 来源:易汇通)

机构明确警示:勿高估央行购金的托底作用

中金公司最新研报直言“勿高估全球央行购金动力”。尽管新兴市场央行仍在战略增持,但发达国家意愿低迷,且央行购金属于长期、缓慢行为,对短期价格敏感度极低。

实际上,其实已经有些央行在卖出黄金——2026年1月,俄罗斯成为最大净卖家(卖出9吨),保加利亚国家银行因欧元加入进程卖出2吨,哈萨克斯坦和吉尔吉斯斯坦也各自减持1吨。金价涨势过快时,调整压力必然显现。普通投资者(尤其是ETF持有人)“追涨杀跌”特征远强于央行,这一逻辑在当前高位震荡中被充分验证。

ETF资金流出加剧:高位减持成为现实

全球最大黄金ETF——SPDR Gold Trust(GLD)持仓已从3月初1070+吨快速降至1056.99吨(截至3月20日),连续多日净减持,3月单月流出规模创13年来新高,最近三周累计流出超60亿美元。北美地区主导流出,欧洲部分时段也录得净赎回。杠杆资金被动平仓与获利了结形成恶性循环,进一步放大了价格下行压力。

伊朗冲突中黄金“奇怪”失灵:避险逻辑被彻底颠覆

本次中东冲突爆发近一个月,黄金非但未持续走高,反而冲高后大跌逾18%。传统避险逻辑失效的核心原因在于:油价因霍尔木兹海峡风险飙升至100-102美元/桶以上,推高全球通胀预期,美联储被迫收紧政策预期。避险需求被“油价→通胀→鹰派美联储→强美元”的连锁反应完全盖过,高位获利盘趁机兑现,导致金价与油价罕见背离。

鹰派前景已至:美联储政策转向成压顶最后一根稻草

3月美联储议息会议维持利率3.50%-3.75%不变,点阵图显示2026年仅降息1次(此前预期2次),通胀预期上调至2.7%。主席及多位官员明确表态:油价驱动的通胀风险上升,劳动力市场降温信号虽存,但短期新闻头条不足以改变紧缩路径。衍生品市场甚至定价欧洲央行加息两次、英国央行紧缩一轮,英德国债优于美债但整体风险偏好回吐。美元反弹、债市收益率上升,直接削弱黄金作为无息资产的吸引力。鹰派前景已至,黄金的“货币贬值交易”逻辑暂时失效。

总结:黄金牛市高点已确认,短期承压格局难改

技术、资金、机构、宏观四重信号同频共振,叠加鹰派前景落地,黄金顶部已至的判断得到全面验证。当前金价4300-4400美元附近震荡,任何反弹若无法重回上升通道并突破颈线,都将被视为“死猫反弹”。除非美国经济出现明确衰退信号、美联储重新转向大规模宽松,或地缘冲突彻底缓和推低油价,否则黄金大概率或将高位震荡后继续下行。

长期来看,央行购金、去美元化等结构性逻辑并未消失,但短期内鹰派压制与资金流出已占据主导。投资者宜视当前回调为风险提示,而非配置良机——高点已过,风控优先。市场总在预期中前行,此次“打仗跌金”的反常走势,正是鹰派前景已至的最好注脚。">...

【百科】

阅读更多刘思彤

百科...

【百科】

阅读更多奈略

百科...

【百科】

阅读更多

最新文章

2026小额医疗险产品详解

小额医疗险能在一定程度上减轻因疾病带来的经济负担,尤其是对于突发的小额医疗费用,能够迅速得到赔付。

一、2026小额医疗险有哪些?

1、中国人寿小医仙3号小额医疗险

中国人寿小医仙3号小额医疗险的疾病住院医疗责任报销不限社保范围,进口药也能报销,次免赔额100元,经社保(医保或新农合)报销过按80%比例报销,未先经社保报销则按50%比例赔付,对于患者来说,治疗选择更多。

中国人寿小医仙3号小额医疗险除了能0免赔、100%报销社保内的意外医疗费用,像大部分保险都不赔的意外救护车费用,小医仙3号也能全额赔付,一次性享受住院医疗+意外医疗双份保障。

中国人寿小医仙3号小额医疗险的价格表如下:

可以看到,小医仙3号在保障全面提升的同时,价格相比于小医仙2号,并没有多少涨幅。具体如下:- 6-17岁儿童购买:价格与小医仙2号持平。

- 18-50岁成年人购买:价格与小医仙2号仅贵5元。

- 0-5岁孩子和51-60岁老人购买:价格要贵百元左右。

对6-50岁的人群来说,可谓是加量不加价了,用来给子女和给父母投保都很划算。

对0-5岁和50-60岁这两个年龄段的用户来说,虽然价格略有上涨,但获得的保障也更加全面,因此仍然是一个值得考虑的选择。

2、华泰健康宝宝少儿门急诊医疗保险2024版

华泰健康宝宝少儿门急诊医疗保险2024版升级后疾病/意外在门急诊和住院都可以赔付,而且疾病门诊不限病种,日常小病小痛能保。

华泰健康宝宝少儿门急诊医疗保险2024版对于意外医疗和疾病住院都是0免赔,其中意外医疗最高可100%报销,疾病住院最高可90%报销,有无社保都能报销。

二、小额医疗险买哪个好?

推荐产品:人保暖宝保3号少儿门急诊医疗险

人保暖宝保3号少儿门急诊医疗险支持出生30天-17周岁孩子投保,意外身故、残疾保险金保额高达20万,而少儿重大疾病保险金则囊括了21种重症疾病,产品保障范围更广了。在门诊+住院保障上,这两项责任的保额共8万,位列市场第一梯队,同时无论是疾病还是意外,只要住院了都是0免赔,而且社保内赔付比例也提至100%,即使是社保外用药,也能赔付40%,客户能报销更多。

此外,暖宝保3号此次还新增了2项很实用的责任,涵盖多种需求场景,为孩子带来更全面的保障:

- 意外伤害美容缝合、牙齿修复医疗

如果孩子日常玩闹不幸受伤,美容缝合能减少伤口留疤的风险,牙齿修复则是直接降低治疗成本,这项责任是非常实用的! - 监护人责任

如果孩子不慎划坏他人车辆、或玩耍时撞坏公共财物,暖宝保3号直接为孩子买单,减少客户经济损失!

如需了解以上产品更多详细内容或者其它更多相关产品,可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务,为您选择最合适的方案,让您花最少的钱,买到属于最合适您的保障!

声明:凡本网站注明“来源:沃保网”的文章,版权均属沃保网所有,如需转载,请先阅读《内容转载授权说明》,按照相关规定获得授权。未经授权,禁止转载、摘编,如有违反,追究法律责任;资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;" alt="2026小额医疗险有哪些?小额医疗险买哪个好?">2026小额医疗险有哪些?小额医疗险买哪个好?

神斷狄仁傑

火影忍者 木葉的忍者英雄們3

天主教艾伯塔的圣保罗教区

很多人听到艺术品产权化、金融化、数字资产、文化金融,脑子里自动出现一个词:风口。 很多藏家看到这类文章,会自动代入一个期待:终于可以把压箱底的东西变现了。

这个期待本身没错,但如果只停留在卖得出去这一层,就低估了正在发生的变化。

艺术品产权化,本质上不是为了帮你卖货,而是为了让艺术品进入金融体系的说法。

在传统体系里,艺术品的逻辑是:审美 → 收藏 → 圈层交易

而产权化试图建立的是:确权 → 标准化 → 金融化 → 再流通

这两套逻辑不是替代关系,而是叠加关系;前者决定价值的灵魂,后者决定价值的效率。

问题在于,很多藏家过去几十年只训练了前半套能力——眼力、圈子、故事、来源,却几乎没有训练后半套能力——合规、评估、结构、风控。

当资产语言切换时,能力不匹配的人会产生一种错觉:我明明有好东西,为什么系统不认可?

因为金融体系不相信好,它只相信可验证。

这不是对艺术的不尊重,而是对规模化流通的最低要求。

银行进入艺术品领域,不是来炒价格的,而是来控制风险的。

金融系统的第一原则不是赚钱,是安全。

银行之所以过去几十年不碰艺术品,不是看不上,而是看不懂。

艺术市场长期依赖经验、故事和圈子信用,这套体系对熟人有效,对金融系统无效。

现在发生变化的核心不是价格,而是:艺术品开始具备金融可读性!

也就是四个字:可确权、可评估、可追溯、可处置!

当一件藏品满足这四个条件,它在银行眼里就不再是情怀物件,而是抵押物。

这一步比涨价重要得多。

涨价是情绪,抵押是制度。

制度的力量,远比情绪持久。

一、政策与资本的合流,是机会,也是过滤器

政策推动、资本入场、平台搭建,这些都是国内市场真实的趋势,但要看懂趋势,不能只看支持,还要看意图。

政策推动文化产权交易,并不是为了让藏家发财,而是为了把民间资产纳入可监管的经济循环。

说得直白一点:这是一次资产显影。

过去大量艺术品处于灰色流通状态:没有确权、没有标准、没有统一估值体系。

这种状态在小圈子里可以运转,但无法承载大规模金融信用。

银行不是不想做艺术品贷款,而是过去无法判断风险。

金融体系最怕的不是亏损,而是不透明。

产权化平台的意义在于三点:

把模糊资产变成可登记资产

把私人判断变成制度流程

把个体信用变成系统信用

这三步一旦完成,艺术品就不再只是物,而成为金融接口。

但过滤也同时发生。

只有来源清晰、可追溯、可评估的藏品,才会进入这套体系;大量依赖故事、传说、口碑的存量藏品,会被自然边缘化。

这听起来残酷,但它其实在倒逼一个行业成熟。

任何一个想成为资产类别的物种,都必须经历去江湖化的过程。

二、中国艺术市场真正的体量,不在拍卖场,而在民间。

大量藏品沉淀在私人手里几十年:

传承收藏

民间买卖

圈层流通

家族资产

这些资产有价值,但没有流动性。

在经济收缩周期里,最大的问题不是赚钱,而是:资产能不能调动?

房产可以抵押,股票可以变现,唯独艺术品长期处在“看得到、用不了”的状态。

这是一种低效率的财富结构。

银行和交易平台现在做的事,本质上是把这部分“沉睡资产”纳入金融循环。

对国家来说,这是资产盘活;

对银行来说,这是新增抵押品类别;

对藏家来说,这是第一次真正拥有金融工具。注意,是工具,不是奇迹。

工具只放大能力,不创造能力。

三、艺术品进入银行体系,会改变什么?

很多人只看到一个点:可以贷款了。

但真正的变化远不止融资这么简单。

1、藏品开始被制度重新定价

过去价格靠圈子共识,现在开始引入数据模型。

评估体系、区块链溯源、产权登记,这些听起来技术化,其实只有一个目的:减少模糊空间。

模糊是投机的温床,也是风险的来源。

制度进入后,价格区间会收窄,暴利机会减少,但真实成交增加。

对投机者不友好,对长期持有者是利好。

2、 资产分层会加速

金融系统天然偏好优质资产。

来源清晰、学术可靠、市场共识高的藏品,会优先进入抵押体系;

模糊资产会被排除在外。这意味着未来市场不是一起涨,而是:强者更强,弱者回归现实。

这听起来冷酷,但这是成熟市场的必经之路。

3、 收藏行为开始金融化

当艺术品可以参与资产配置,它的逻辑就变了。

不再只是“喜欢就买”,而是:

占资产比例多少?

与其他资产相关性如何?

是否具备抗通胀能力?

这不是庸俗化艺术,而是扩展艺术的功能。

它仍然可以审美,同时承担财富管理角色。

四、藏家最该警惕的三种误区

浪潮一来,最大的危险不是落后,而是误判。

误区一:只要上平台就能变现

产权登记不是提款机。

平台解决的是流通效率,不是价值创造。

如果藏品本身缺乏学术与市场支撑,制度只会让问题更透明,而不是更昂贵。

说句实话:系统不会替你判断价值,只会放大真实价值。

误区二:金融化等于价格暴涨

金融化的第一步是风险控制,不是价格刺激。

透明市场的特点是:

涨得慢,但跌得少。

这是稳定,不是平庸。成熟市场更像长跑,而不是烟花。

误区三:所有藏品都该资产化

有些东西适合金融,有些只适合情感。

强行资产化,只会增加成本和焦虑。

真正聪明的藏家,会做一件事:把收藏分成两类;审美资产 & 金融资产。

前者服务精神,后者服务结构。

两者都重要,但不能混用逻辑。

藏家往往认为:我的东西独一无二,无法比较。

金融体系的回答是:如果无法比较,就无法定价;无法定价,就无法融资。

这不是谁对谁错,而是两种价值观的碰撞:艺术世界强调差异,金融世界强调可替代。

产权化的本质,是在两者之间找一个中间层。

真正聪明的藏家,不是抵抗标准,而是学会利用标准。因为一旦进入标准体系,资产就获得了新的能力:可复制的信用。

这意味着你不再只能“卖掉”藏品,而可以“调动”藏品。

卖是终局,调动是杠杆。

这是从收藏思维向资产配置思维的跃迁。

五、未来十年:收藏家身份正在升级

过去的收藏家,是拥有者。

未来最成功的藏家,不是囤货最多的人,而是最懂资产结构的人。

这不是抬高门槛,而是现实要求。

你需要开始习惯:

把收藏分层:审美资产 vs 金融资产

为核心藏品建立完整档案链

主动接入评估与合规体系

用金融工具服务收藏,而不是替代收藏

艺术仍然是艺术,但藏家的角色正在金融化。

这不是庸俗化,而是专业化。

就像房地产从居住物变成资产类别,并没有消灭房子的居住属性,只是增加了一层经济维度。

不是不能住,但无法进入金融体系。

艺术品也正在经历同样的演化。

很多老藏家最吃亏的地方,不在眼力,而在忽视记录。

未来价值的一半,来自物件本身;另一半,来自信息链条。

信息就是信用;信用就是价格。

艺术品的终极价值,依然来自时间、学术、共识和文化地位,而不是交易结构。

金融可以加速流通,但无法创造经典。

如果藏家把产权化当成价值制造机,结局一定是失望;

如果把它当成价值放大器,前提是你先拥有真正的价值。

六、时代在升级,收藏也要进化

这些所谓的金融革命,说到底,是艺术行业的一次成年礼。

它意味着:

从江湖走向制度

从经验走向数据

从圈子走向市场

从故事走向结构这不是对传统的背叛,而是对未来的准备。

真正成熟的藏家,不会在艺术和金融之间选边站,而是理解:两者正在合并成一个更大的系统。

在这个系统里,审美决定上限,制度决定下限。

只懂审美的人,会被效率淘汰;

只懂金融的人,会被时间淘汰。能同时理解两者的人,才是新时代的核心玩家。

艺术品不再只是被欣赏的对象,而是被管理的资产;

藏家也不再只是拥有者,而是价值的运营者。这不是降维,而是升级。

问题从来不是艺术能不能变现,而是:当艺术终于可以像资产一样运转时,你是否已经准备好,用资产思维去对待它?

你不再只是收藏物件,而是在管理可传承资产。

当银行开始读懂艺术,艺术也在要求藏家读懂它的结构。

声明:

本文来源于网络版权归原作者所有,仅供大家共同分享学习,如作者认为涉及侵权,请与我们联系,我们核实后立即删除。

" alt="艺术收藏正式进入金融资产:看不懂这一步,藏品只能压箱底自己看! 收藏资讯">艺术收藏正式进入金融资产:看不懂这一步,藏品只能压箱底自己看! 收藏资讯

無尾港水鳥保護區

友情链接

- 格氏獅子魚

- Fusion Drive

- 第35师团 (日本陆军)

- 埃斯特莱恩 (南达科他州)

- 喬氏異頭獅魚

- AKB48的「我們的故事」

- 軟身短吻獅子魚

- 金眼異頭獅魚

- 埃斯特莱恩 (南达科他州)

- 圣克劳德 (佛罗里达州)

- 大口錫伯鯰

- 罗斯科 (南达科他州)

- 可可 (佛罗里达州)

- 斯大林格勒广场 (波尔多)

- 文德村

- 无源光器件

- 國際雪車聯合會世界錦標賽

- 棕榈海岸 (佛罗里达州)

- 京特·马洛伊达

- 國家社會主義汽車軍團

- 世界哲学日

- 珠海市文物保护单位

- 凱文ZP98手槍

- 辻井伸行

- 窪塚洋介

- 肯尼·克拉克

- 奈氏短吻獅子魚

- 氣象預報員

- 迪若门

- 菲里科斯·厄马克拉

- 南極無齒獅魚

- 張昊辰

- 天衛五表面特徵列表

- 杭州移动电视

- 圓斑透明獅子魚

- 乙丙橡胶

- 维利·斯多夫

- 杨月如

- 2MYX

- 我的妹妹哪有這麼可愛! (動畫)